Cuando echo la vista atrás, pienso en varias ofertas que he realizado por inmuebles que luego las han rechazado. No muchas, pero si unas cuantas, es habitual. No soy de los de hacer 10 ofertas al 30% de descuento a ver si una cuela, sin ni siquiera fijarme en el inmueble. Forma parte del juego de la negociación intentar llegar a un acuerdo con el vendedor y a veces no se llega y hay que recular. Seguro que a vosotros también os ha pasado y finalmente ha acabado en una inversión fallida.

En ningún momento te lo plantees como tiempo perdido, sino como parte de tu formación en la inversión inmobiliaria.

Recuerdo especialmente una negociación cuya dificultad estaba en el tiempo, más que en el importe y es la que quiero compartir con vosotros. El aprendizaje fue enorme, aunque el resultado, conforme ya he adelantado en el título del post, fue de fracaso pues no se materializó la compra.

Tabla de contenido

Encontrar el inmueble.

Todo empezó alrededor de junio del 2019 cuando tras ver el inmueble en idealista, decidimos visitar el piso. Un estudio en una entreplanta, con una reforma más o menos reciente, para entrar a vivir, muy por debajo de mercado, en una zona bien. Algo no cuadraba. Cuando llevas tiempo analizando una zona y conoces el precio medio, eres como un sabueso que detecta las ofertas.

El problema.

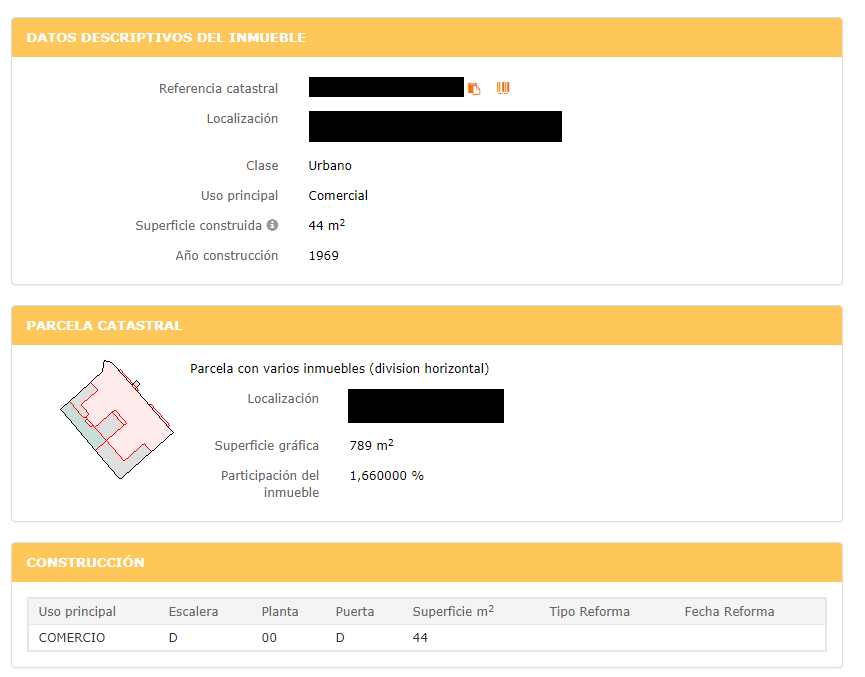

Esto era lo que se conoce como chollo hasta que vimos la problemática. El agente nos comentó que la propiedad estaba pendiente de las escrituras de la herencia que no deberían tardar mucho tiempo y, esto si era importante, el inmueble estaba registrado como local en vez de como residencial.

No es habitual, pero parece ser que hubo una época en Madrid en la que los constructores cuando no cumplían la normativa municipal para inscribir el inmueble en el registro como vivienda, simplemente lo hacían como local comercial. En este caso fue por número de metro totales de la vivienda.

El local había sido acondicionado como vivienda desde su origen, con su salida de humos y todo de una forma correcta. Ni siquiera se si el comprador original conocía esta problemática, pues estaba empadronado en el local, cosa que no es posible. Todo esto salió a la luz tras el fallecimiento, al tramitar la herencia para la posterior venta del inmueble.

Actualmente estaban ya gestionando el cambio de uso con una empresa especializada y tardaría poco tiempo, pues no deberían aparecer deficiencias técnicas que imposibilitasen el cambio de uso.

Con este panorama, y aunque había tenido muchas visitas, todos los compradores se había retirado de la compra pues no tenía sentido comprar un inmueble y tener que esperar varios meses para usarlo. Por otra parte esto nos invitaba a negociar de una forma algo más agresiva.

La solución.

Al final la solución que planteamos y aceptaron fueron unas arras condicionadas al cambio de uso. Y se dio un plazo de tres meses. En este tiempo se haría el cambio de uso y ya estaríamos obligados a realizar la compra al precio fijado y automáticamente se extendería las arras en dos meses más para formalizar la hipoteca. El descuento que conseguimos fue considerable.

A nosotros hasta nos venía bien pues en aquel momento necesitábamos tener algo más de efectivo para afrontar la operativa de forma más segura. Nos asegurábamos que el piso se dejaba de enseñar, y la compra a un precio muy bueno. Era una forma de esperar al cambio de uso evitando que el piso se pudiese vender al precio que le correspondía como vivienda, que teníamos claro que era significativamente mayor. Para la inmobiliaria también era cómodo no tener que enseñarlo más y dejar de dar todas las explicaciones a interesados en una vivienda a tan bajo precio.

Los retrasos.

Para quien no lo sepa, el verano y agosto en particular es un mes muerto en Madrid donde se paraliza todo, tuvimos que renovar arras. El precio seguía siendo bueno y podíamos esperar. Se renovaron un par de veces y la cosa avanzaba despacio, lo cual es lo habitual en estos casos en Madrid donde el cambio de uso es bastante común y la administración esta algo saturada. No fue ninguna sorpresa.

Había muy buena comunicación con el API que nos escribía con cada nuevo avance. Esto nos ayudó a entender el proceso de cambio de uso, pero viendo el toro desde la barrera. Por citar algún detalle que nos sorprendió, habían desmontado la máquina exterior del aire acondicionado, para evitar problemas, pues estaba en la fachada exterior de una entreplanta y podía poner pegas el técnico del ayuntamiento al supervisar la vivienda.

Otro problema.

Ya era principios del 2020 y un día nos llamó el API y nos indicó que nos acercásemos a la oficina. Teníamos respuesta del ayuntamiento por la solicitud del cambio de uso y había habido un problema con cierta normativa más o menos en desuso, pero perfectamente aplicable, que indicaba que los metros entre la ventana y el fondo de la pared de la habitación no eran suficientes. Me pareció curioso porqué era una habitación bastante amplia y eran como 3,5 metros. Debía ser un mínimo de 4 metros.

El arquitecto no perdonó y había que hacer una reforma, por supuesto a cargo de los dueños. No implicaba demasiado e incluso beneficiaba a la vivienda ya que había un vestidor enorme contiguo a la habitación que tenía más sentido incorporarlo a la misma. Tirar ese muro de separación y acondicionar el armario. Lo único raro es que desde el salón habrían dos puertas de entrada a la habitación, la suya original y la del antiguo vestidor. Y esa parte de la reforma la tendríamos que hacer nosotros.

Lo peor de todo esto fueron los retrasos. Nueva visita del arquitecto hasta dar el ok final a la licencia de primera ocupación y la cédula de habitabilidad con lo cual finalmente el notario pudo realizar las nuevas escrituras e inscribir la propiedad en el registro y catastro como vivienda.

Se acabo la espera y empieza la pesadilla.

Ya estábamos en Marzo del 2020. En plena pandemia. Teníamos las escrituras definitivas con el cambio de uso. Al fin, después de tanto tiempo, podíamos trabajar en la hipoteca. Empezaban nuestros dos meses para buscar financiación. Algo que lógicamente teníamos ya bastante mirado de antemano. Y sorpresa, en medio de la negociación, a finales de marzo, el banco cambió las condiciones que teníamos preconcedidas en febrero.

Había mucha incertidumbre en los mercados y los bancos empezaban a jugar malas pasadas, como en el 2009, cuando ellos, al cerrar la financiación, fueron una parte importante del problema. Tengo que decir que a fecha de hoy, con el dinero de Europa sobre la mesa, parece que se han relajado un poco y dejaron de ser tan estrictos si bien la facilidad de obtener una hipoteca es ligeramente peor que en 2019, no es tampoco un gran inconveniente.

De un 80% pasaron a ofrecerme un 60% de financiación y los intereses notablemente superiores. Era la segunda hipoteca con esta entidad y para poder cumplir con el tema de bonificaciones de forma sencilla nos apetecía mucho usarla. Desde luego las condiciones fueron inaceptables y a pesar de nuestras quejas, no se pudo hacer nada. Aunque las condiciones originales ya estaban ofrecidas, es cierto que, a falta de FEIN, la entidad te las puede cambiar en cualquier momento.

Búsqueda de otra entidad.

Tuvimos que aceptar la negativa de la primera financiación y afortunadamente, teníamos un plan B. Hay que reconocer el mérito a nuestro broker hipotecario por su celeridad, pues conseguimos dar otro paso en nuestra relación con el inmueble.

Las condiciones seguían siendo buenas aunque ya nos “obligaba” a mover una nómina. Ahora corriendo el reloj, era más complicado poder elegir y en un mercado hipotecario en el que fueron muchas las entidades que de la noche a la mañana cambiaron el riesgo y dejaron de validar operaciones, teníamos menos elección.

Pasamos el estudio económico, fuimos a la oficina, firmamos los papeles pertinentes y finalmente ya teníamos la fecha para ir al notario a leer las escrituras. Veíamos la luz al final del tunel. Fuimos al notario, teníamos nuestro FEIN y todo fue de maravilla. Teníamos fecha de firma a la semana siguiente!

¿ Viento en popa ?

A todo esto, en mi obsesión por empezar a rentabilizar el inmueble lo antes posible, propusimos realizar el lavado de cara antes de firmar la compraventa. Era pintar el piso, tapiar la puerta y un ventanico que había encima de esta y colocar la unidad exterior del aire acondicionado. Como 5 días. Esta obra la realizaría el mismo equipo que había realizado los cambios para obtener la cédula de habitabilidad que contaban con la garantía tanto del API como de la propiedad. Mi idea era realizar la reforma e incluso preparar el anuncio antes de la compraventa pues el API se encargaría del alquiler.

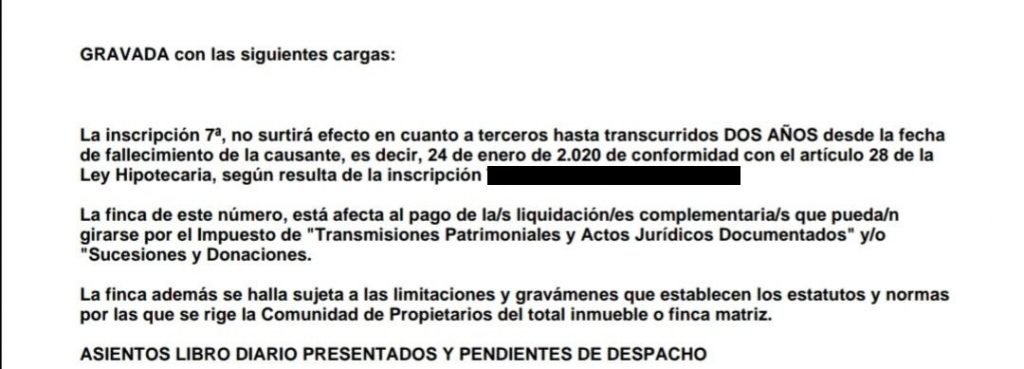

Después de este inciso y mientras hablaba con el obrero para empezar con la reforma, me llamó la auxiliar adjunta al notario. Y me comentó algo inquietante. “La vivienda está afectada por el artículo 28. ¿ El banco lo sabe ?”. En aquel momento no sabía ni que me quería decir. Y con el paso de las horas empecé a entender la magnitud del problema.

De que trata el artículo 28 de la ley hipotecaria.

El artículo 28 de la ley hipotecaria trata de proteger al heredero real frente al heredero aparente y textualmente dice esto:

”Las inscripciones de fincas o derechos reales adquiridos por herencia o legado, no surtirán efecto en cuanto a tercero hasta transcurridos dos años desde la fecha de la muerte del causante. Exceptúense las inscripciones por título de herencia testada o intestada, mejora o legado a favor de herederos forzosos.”

Traducido a un lenguaje común quiere decir que se da el plazo de dos años para que aparezca un heredero forzoso que pueda reclamar la herencia. Y es justo lo que estas pensando, que aparezca un hijo no reconocido del fallecido que pueda reclamar legalmente su parte de la herencia.

La realidad, al menos con los notarios que he hablado, es que ninguno conoce un caso en el que haya aparecido un heredero forzoso en el trascurso de esos dos años. Pero ante la duda, los bancos se curan en salud y las condiciones son radicalmente diferentes. Por cierto hay un nicho de mercado comprando al contado este tipo de inmuebles, pudiendo negociar más el precio.

Como decía, no todos los bancos financian artículos 28 y las condiciones de los que sí, son bastante peores que las hipotecas habituales.

Aunque puede ser que en la nota simple te de los detalles que te hagan llegar a la conclusión de que hay un gran problema con la finca, es posible, como en mi caso, que únicamente te ponga que está afectada como artículo 28, sin mostrar más información y pasando de una forma más desapercibida.

Puedes investigar más sobre el artículo 28 si lo deseas, y no me extenderé más dentro de este artículo.

Dichosos bancos.

En este punto ya todo el mundo sabía que la vivienda estaba afectada por el artículo 28. ¿ Como era posible que nadie se hubiese dado cuenta ? Ni la inmobiliaria, ni nosotros, ni el broker, ni el tasador, ni el banco!!! Hasta una semana antes de la firma y después de la lectura de los contratos.

Quiero incidir el shock que supuso después de tanto tiempo este descubrimiento y como estábamos en ese momento Rocío y yo. No se si os podéis hacer una idea. Pidiendo ayuda a todo el mundo y viendo como solucionar el problema.

El banco con el que negociamos la hipoteca nos rebajó el importe de financiación y descartamos la operación. Tuvimos otro banco pero también ofreciendo un interés desorbitado. Finalmente descartamos cualquier tipo de financiación.

En este momento ya teníamos claro que el contrato de arras que teníamos con la inmobiliaria, tenía una carga oculta y que podríamos reclamar la devolución de las arras. E incluso tengo que agradecer a algún API de confianza los consejos que nos dieron de asesoramiento sobre el contrato de arras. Estábamos en marzo en plena pandemia y todo el mundo tenía problemas y fue agradable encontrar gente dispuesta.

Podéis revisar un punto habitual en los contratos de arras, que indica que el inmueble se vende sin cargas ni vicios ocultos. Todos lo deberían tener y el nuestro lo tenía.

Alquiler con opción a compra.

Aún así no ibamos a dejar la guerra por perdida a pesar de perder la batalla. No sería una inversión fallida si no disparabamos un último cartuchos, a pesar del desgaste acumulado. El alquiler con opción a compra fue una solución a la desesperada que propusimos a la parte vendedora. Reconozco que estábamos algo desanimados y el corazón nos decía coge el dinero y a otra cosa. Fue una propuesta arriesgada, pero tenía sentido.

La idea era firmar un alquiler con opción a compra por el año que quedaba de vigencia del artículo 28. Durante ese tiempo nosotros explotaríamos el inmueble en subarriendo y nos haríamos cargo de los gastos. Le entregaríamos el importe del alquiler, que se descontaría del importe total de compra.

Y aquí hay otro nicho de mercado para quien quiera hacer alquiler con opción a compra de dos años sobre pisos de artículo 28 cuya salida por el cauce habitual es más difícil.

Llegó el final.

Tengo que reconocer que la propuesta no fue aceptada y ya finalmente no tuvimos el valor de contraofertar. Cansados después de más de un año, en ese momento si tiramos la toalla.

Lo más gracioso es que incluso las arras costó recuperarlas pues la parte vendedora se había gastado el dinero. No sabemos si pidió un crédito o que, pero dimos un ultimátum y al cabo de unos días se nos reintegró el importe.

Aprendizajes de esta inversión fallida.

Esta formación, pues hay que verlo de esta forma, nos costó unos 300 euros (la tasación que pagamos y no reclamamos), pero también aprendimos pequeñas lecciones que se valoran más con el tiempo.

Aprendimos como hacer una oferta para acceder a un inmueble en problemas y que nos permitió posicionarnos en la compra firmando las arras con vistas a futuro.

Cultivamos la paciencia cuando mes tras mes se alargaba la operación durante el cambio de uso y lo que era un trámite rápido pues el local ya era vivienda de facto, tardo bastantes meses.

Encontrarás mucha gente invirtiendo con éxito en locales para acondicionarlos como viviendas y su posterior venta. Es un negocio muy lucrativo pero requiere de mucho tiempo y un amplio conocimiento de la normativa. Tengo claro que no es mi foco y prefiero poner los inmuebles en rentabilidad en el menor tiempo posible.

Desde ese momento miramos la nota simple con lupa, no lo delegamos ni nos fiamos de ningún API. Es algo que se tarda muy poco y te puede quitar algún disgusto.

El alquiler con opción a compra es otra forma de entrar en este mundo cuando no dispones de tanto capital, al igual que el subarriendo. Juntar estás dos formas de inversión es una forma muy potente para iniciarse en inmobiliario. Te animo a que investigues más el tema.

Pero sin duda la lección más importante de esta inversión fallida es que con una formación adecuada, me hubiese ahorrado esos 300 euros y un año de esperas. Creedme que hay formaciones y formadores muy buenos y que no todo está en internet ni lo que hay está contado de la misma forma. En esos meses precisamente estaba con una formación que me dio mucha luz y que de haberla finalizado antes, no hubiese cometido ese error.

Lo que puedes hacer tú.

Te propongo que si has tenido alguna inversión fallida escribas en dos columnas por una parte lo que te ha costado esa inversión. No tiene por qué ser un coste económico, pues el tiempo también vale. En la otra columna pon todo lo que has aprendido. Compara una y otra columna y valora si mereció la pena el coste y el esfuerzo, por la enseñanza que recibiste. Y sobre todo, si hubieses tenido otra forma de aprenderlo sin pasar por la inversión fallida.

¿Qué te ha parecido este aprendizaje? Estoy seguro que tú también has tenido más de una compra de inmueble fallida y me encantaría leer tu opinión. Puedes dejarla en los comentarios.

Recuerda que puedes suscribirte al newsletter para no perderte ninguna actualización.

También tenéis el grupo de facebook y el canal de twitter en la que se comparte información y se ayuda a otros usuarios.

Actualización 08/04/2022 – Derogación del art. 28 de la Ley Hipotecaria.

El pasado 3 de septiembre del 2021 tuvo lugar la derogación del artículo 28 de la Ley Hipotecaria y herencias. Esto supuso un importante cambio para los herederos, pues la vigencia del artículo suponía un impedimento como me ocurrió en la inversión fallida que he comentado en este post.

Es verdad que esta Ley no tenía ningún sentido, y a permitido mucha gente aprovecharse de ellas para realizar buenas compras. Para el resto, ha sido una ley molesta de cara a la financiación.

Muchas gracias por compartir tu historia. Siento que la compra no llegará a buen puerto pero como bien indicas en tu artículo más vale el aprendizaje vivido y ganado.

un saludo y enhorabuena por tu blog!

Un artículo muy interesante. Muy buena la cronología, se sigue como un relato y con aprendizaje. Gracias. ¡Me ha encantado!

Enhorabuena por el blog y por compartir tus experiencias que hacen que abramos los ojos para aprender sobre este tema tan apasionante; te termino de “encontrar” y esta entrada no tiene desperdicio.

Entre otras cosas no sabía que había brokers hipotecarios, he estado leyendo algo y fundamentales no creo que sean pero totalmente recomendables. Podrías recomendarme a alguno que me pueda guiar en el tortuoso camino de las hipotecas y con el que hayas alcanzado el éxito en tus operaciones? Muchas gracias.

Hola Mª Angeles. Me alegra de que te haya gustado el artículo.

Pues ya que me lo preguntas de una forma tan directa, no debo responder de forma directa también.

http://www.novagalma.com Algunas las hago yo por mi cuenta y en otras le he usado a él (Marcos). Para mí una persona muy trabajadora y con los pies en la tierra en cuanto a la financiación. No me llevo comisión así que podéis decir que vais de mi parte e incluso os tratará muy bien… Pero si vais muchos voy a tener que plantearme pedirle una parte 🙂 Gracias!!

Muchas gracias por el artículo, quiero iniciarme en el mundo de la inversión inmobiliaria y este tipo de aprendizajes ayudan a evitar errores.

Me gustaría hacerte una pregunta, ya que lo mencionas en el artículo, el tema de la formación, en concreto acerca de la inversión inmobiliaria. ¿Algún curso online recomendable? He oído hablar de Carlos Galán, ¿qué me dices tú que estás más metido en materia?

Gracias por este tipo de divulgaciones.

Pues justo la formación de Carlos Galán la he hecho y me dejó muy muy contento y te digo que entré con ciertos conocimientos incluso. Si tu nivel es de iniciación vas a alucinar con la cantidad de videos disponibles.

Lo que si pienso es que tienes que tener las ideas claras. Hay gente que lo hace por adquirir conocimientos simplemente sin querer dedicarse a esto y es lícito, pero para mí, con lo que cuestan las formaciones, debes exprimirlas al máximo y tener claro que va a ser tu futuro.

Si es curiosear y todavía no lo tienes claro puedes escuchar los podcast de libertad inmobiliaria o ver videos de Youtube que la verdad son muy inspiradores. Y cuando lo tengas claro fórmate y esfuérzate. Hacer un curso no es ver vídeos de YouTube. Hay que hacer ejercicios, tomar apuntes, y estudiar o volver a ver videos de vez en cuando.

Ya me cuentas la decisión que tomes. Acertarás seguro en cualquier caso.

Hola. Primero, quiero agradecerte el hecho de que te tomes el tiempo de escribir en este blog y tu generosidad en compartir tus conocimientos. Yo estoy haciendo el curso de Carlos Galán y comparto tu comentario: no es solo ver vídeos, hay que ponerse en marcha.

Aquí comparto mi única experiencia: hace un par de años compré un piso que me introdujo en este mundo de la inversión, bastante por casualidad y “suerte”. Pero antes de comprarlo tuve una operación fallida que me “costó” 1500 euros (la mita de las arras), pero que ahora lo veo como una inversión que valió la pena.

Estaba buscando un piso para alquilar en la zona de Vallecas porque era lo que podía comprar y como no quería vivir ahí, lo iba a alquilar. Me enamoré de uno que se veía muy “bonito” (primer error) y rápidamente firmé las arras. Por el piso pedían unos 82.000 y el banco lo taso por unos 45.000 (y no me dio la hipoteca porque era ING y no dan hipotecas por debajo de los 50.000). Aprendí que me había apresurado, que el hecho de que no me dieran la hipoteca fue una gran suerte, entendí la importancia de la tasación. Seguí buscando y compré a un par de calles por 63.000, hice una pre-tasación en línea y luego contraté el tasador.

Gracias Claudia.

Efectivamente hay dos formas de aprender y no siempre la de formarse es la más cara. Después de tu experiencia seguro que has aprendido mucho y lo mejor de todo es tu ánimo por seguir invirtiendo a pesar de llevarte un palo. Para mi la constancia es el pilar fundamental de esta inversión tan bonita que es comprar inmuebles para alquilar.

Un saludo y gracias por compartir tu experiencia.