Igual nunca antes has oído hablar de la regla del 120. Si es tú caso, seguro que este artículo te va a mostrar una forma sencilla y rápida de evaluar las inversiones inmobiliarias y saber cuál es el importe máximo que deberías pagar para obtener una muy buena rentabilidad.

¿Cómo puedes hacer que tus inversiones inmobiliarias sean mejores y consigas maximizar y rentabilidad de tú patrimonio?

¿Cómo puedes calcular de manera súper rápida el precio máximo a pagar por el inmueble?

Para hacerlo vamos a hacer unos números muy simples y es lo que llama Pau Antó (Inversor inmobiliario de experiencia) la ley del 120.

Tabla de contenido

¿En qué consiste la ley del 120?

Cuando estés visitando un inmueble y la propiedad (vendedor) o el agente inmobiliario (API) te diga por cuánto se puede alquilar ese piso, no necesariamente tendrás que confiar en esa cifra.

Evidentemente no tenemos que creer todo lo que digan. Recuerden que en una venta la propiedad quiere vender el piso y el agente inmobiliario quiere que compremos el piso.

Pero esta regla nos sirve para tener una orientación del precio a pagar por el inmueble teniendo en cuenta el alquiler mensual.

Pasos para calcular la regla del 120.

Primero debemos contrastar el valor de alquiler mensual del piso.

Para ello debemos utilizar los portales inmobiliarios (Idealista /Fotocasa) y buscar en la zona de ubicación del inmueble en igualdad de condiciones y filtrando.

Además, en la sección de Informe de precios de Idealista podrás ver la evolución del precio de venta y de alquiler x m2.

https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/

Vender o alquilar un inmueble.

Aquí tienes algunos links para buscar el precio del inmueble y del alquiler (estimados) de la zona:

https://www.idealista.com/maps/

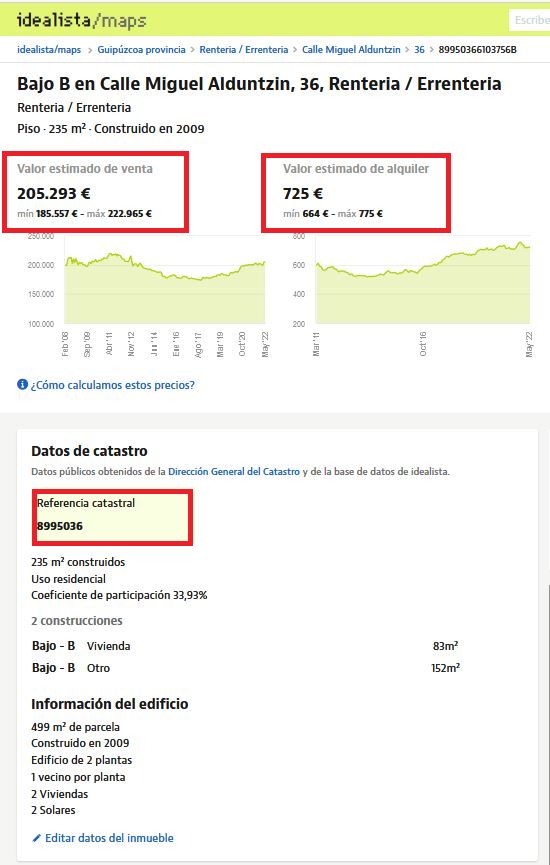

Por ejemplo, buscando en Idealista/map la ubicación de la propiedad, puedes ver tres datos interesantes:

- Referencia catastral del inmueble

- Precio estimado de venta

- Precio estimado del alquiler

Este otro link, sirve para poder valorar un inmueble. Puedes hacerlo introduciendo la referencia catastral o la dirección del inmueble:

https://www.idealista.com/valoracion-de-inmuebles/

https://www.fotocasa.es/indice-precio-vivienda

Si sois de Barcelona ciudad:

https://www.bcn.cat/estadistica/castella/dades/timm/ipreus/hab2mave/evo/t2mab.htm

¿Cómo funciona la regla del 120 según la experiencia de Pau Antó?

Tenemos un piso, se puede alquilar, según el estudio de mercado de la zona por:

Precio de alquiler (estimado): 500€/mes

Ahora tenemos que calcular según la fórmula

¿Cuánto podemos pagar por ese piso?

¿Cuánto nos podemos permitir pagar por un piso, incluyendo en ese precio de compra (gastos de compraventa + reforma + impuestos + comisiones +….) para poder hacer una buena compra.

Cálculos:

Precio a pagar por el piso = Precio del Alquiler x 120 meses

Precio a pagar por el piso = 500 €/mes x 120 meses

Precio a pagar por el piso = 60 000 €

Es decir, un piso que tenga un alquiler de 500 €/ mes, debe valer 60 000€ (multiplicamos estos dos importes) y esa es la cantidad que debemos pagar, en segundos y muy rápido podemos calcular cuánto es lo máximo que podemos pagar por un piso.

Tener en cuenta que cuando se dice, < lo máximo que se puede pagar por un piso>, se refiere no sólo a la cantidad que pagaremos al vendedor de la propiedad, sino nos referimos a toda la compra:

-Cantidad que percibirá el vendedor.

-Gastos de la notaría.

-Gastos de impuestos.

-Gastos de reforma.

-Comisión del bróker financiero.

-Comisión de la agencia inmobiliaria (API) o la persona que nos ha traído este piso

Por tanto, lo máximo que podemos comprar este piso es por 60.000 euros

¿Por qué estos números?

Porque estos números son muy rápidos de hacer, para que al final resulte una buena compra y obtener muy buena rentabilidad.

Se pueden ajustar los cálculos para no ser tan exigentes y en lugar de 120 con todos los gastos pagados, podemos hacer los cálculos 120 (incluye todos los gastos pagados) + la Reforma

Es decir,

Precio a pagar por el piso= 60 000€ + Precio de la Reforma

Como criterio, sí aplicamos esta Regla del 120 en los cálculos, podemos obtener un precio muy bueno.

¿Por qué este 120?

Porque 120, al final son 120 mensualidades, es decir, este inmueble en 120 meses = 10 años.

Con el alquiler bruto sin descontar impuestos, ni gastos, etc.

Recuperas la inversión en 10 años.

En la práctica significa, que un piso si le descontamos los gastos, vamos a obtener una rentabilidad sobre un 8%.

Evidentemente esta operación es buena.

-Tanto si es para un inversionista que busca este tipo de rentabilidades buena sobre un 8%,

-Como para una a persona que compra a este precio (60 000 €), para luego revender a un precio superior, por ejemplo (90 000€) que sería muy buen margen (30 000€), más del 50% de rentabilidad

Sí compras bien te ayudará a:

-

- Lograr una buena rentabilidad.

- A tener un buen activo.

- Comprando a un buen precio, podrás venderlo por más precio.

Si queremos comprar el inmueble para alquiler.

Datos:

Precio de compra: 60000 €

Precio del alquiler /año (10 meses): 5000 €/año

Se calcula por 10 meses, porque se tendrán en cuenta para los cálculos los gastos de comunidad, IBI, provisiones, etc. quedando 10 mensualidades limpias antes de impuestos.

Cálculos:

Ingresos Totales:

Ingresos= Precio del alquiler/mes x 10 meses

Ingresos= 500€/mes x 10 meses

Ingresos= 5000€/año (AI)

Si nos hemos gastado en total en la compra (con todos los gastos incluido) 60000 € y es un inmueble que nos deja 5000 €/año

Rentabilidad = Ingresos x 100% / Precio de compra

Rentabilidad= 5000€ x 100% / 60000€

Rentabilidad= 8,33%

– Obtenemos una rentabilidad súper buena.

Si queremos vender este piso a alguien que le dé una rentabilidad óptima, por ejemplo:

Precio de compra: 90 000€

Cálculos:

Rentabilidad = Ingresos x 100% / Precio de compra

Rentabilidad= 5000€ x 100% / 90000€

Rentabilidad= 5,5%

Se obtiene una rentabilidad buena, para esta persona que está comparado este inmueble pagando este precio.

Por lo tanto, tenemos la posibilidad de:

-Comprar un activo y nos lo quedamos patrimonialmente para alquiler o,

-Compramos un activo y tenemos la plusvalía muy rápida.

Conclusión.

Por lo tanto, la Regla del 120, nos sirve:

Para orientarnos cuando nos hablan de un precio de venta y en pocos segundos poder hacer rápido los cálculos

Para ubicarte en el precio y saber si vale la pena comprar ese inmueble.

Esta regla del 120 se puede aplicar y sería el escenario perfecto en una operación, pero podemos aplicar también en los cálculos 140, 145 y hasta 150 y estaremos haciendo una buena compra igual, pero menos rentable, cuanto más próximo estemos a 120 o si estamos por debajo mucho mejor.

- Sobre mí

Colabora en Comprar para Alquilar

La experiencia como especialista y la formación continuada, adquirida en los últimos 3 años como inversora, me ha permitido desarrollar estrategias de inversión aplicadas a la gestión del patrimonio inmobiliario y a mis propias inversiones y activos. A partir de estos conocimientos, desarrollo también un servicio como Personal Shopper Inmobiliario, creando mis propias herramientas de análisis, cálculo y representación gráfica de procesos para apoyar y ayudar al desempeño de mi actividad como consultor inmobiliario.

Trabajo para clientes interesados en diferentes partes de España y conozco las estrategias a seguir para un crecimiento sostenido y exitoso, practicando las mejores técnicas y tendencias vinculadas a la gestión patrimonial, la compra y la venta de inmuebles.

——————————————————————————————————–

Práctico y claro como el agua. Siempre hay muchas variables para acabar decidiendo pero est es muy útil para saber descartar rápido!!!

Gracias como siempre por la aportación Óscar!!! Seguimos aprendiendo!

Buen post! es muy útil para hacer un cálculo rápido de rentabilidad!

Felicidades por el blog!

Muy interesante este artículo que explica a la perfección la regla de 120, para calcular si realmente vale la pena comprar ese inmueble.

¡Gracias por la información!

Buenos días,

Perfecta explicación.

Y lo que esta claro a la hora de invertir, es que cuadren los números.

Aunque en la actualidad y en la grandes ciudades como Madrid, esta complicado.

Los precios de las viviendas están subiendo en estos últimos meses, quizás sea por los bajos intereses de las hipotecas, pero lo cierto es que es difícil que salgan los números para obtener una buena rentabilidad por alquiler.

Saludos.

Así es Mercedes. En Madrid cuesta cumplir con la regla del 120. Es mucho más sencillo obtener buenas rentabilidades con importes de compra pequeños de 50k o incluso menos y en Madrid no existen esas viviendas.

Aún así como todo es una aproximación más que una obligación. Si en vez de 130 es 130 o 140 tampoco pasa nada.

Quizá pensemos que es de Mercedes, pero realmente ese contenido lo publicó Pau Antó, especialista en inversiones de ese tipo. Igualmente agradezco la posibilidad de leer el post.

Saludos

Yo creo que en el post se deja claro que la regla del 120 es de Pau Antó. El post escrito por Mabel simplemente intenta arrojar un poco luz y explicar en qué consiste.

Pues yo multiplico por 200 en vez de por 120. ¿Es mucho? Quizás. Pero es bastante mas realista y te puedes dirigir a pisos mas céntricos y con mas seguridad en el alquiler. Ademas esto sería un PER de 17. El PER medio en España es aproximadamente de 23. Multiplicar por 200 te da una rentabilidad neta entre un 4-5%. Al fin y al cabo, es lo que buscan los que quieren ser independientes financieros, tener un patrimonio invertido que con un 4% de rentabilidad te permita vivir de las rentas.

Pues Eduardo me parece fenomenal. Es posible la inversión inmobiliaria buscando 5 neto. Por supuesto si a ti te permite estar tranquilo. Tú mirarás más la revalorización del inmueble, la seguridad y el buen cashflow que te dejará a final de mes. Enhorabuena por compartir tu fórmula.

Sí, esta regla está muy bien para hacer unos cáculos rápidos pero teniendo en cuenta cómo está el mercado ahora mismo en las grandes ciudades creo que debes multiplicar al menos por 200. En Madrid multiplicando por 120 no encuentras nada y si intenas hacer una oferta con esos números lo único que puedes conseguir es un sótano interior sin ventanas y en la peor zona.

Por ejemplo, un piso que se alquile por 750€/mes no lo vas a poder comprar por 90.000€. Sin embargo, por 150.000€ sí puedes conseguir algo.