El pasado 27/04/2023 se aprobó en el Congreso de los Diputados la esperada “Nueva Ley de Vivienda” que entrará en vigor durante el mes de mayo de 2023. Esta legislación, que entrará en vigor durante el mes de mayo de 2023 tras ser ratificada por el Senado y el Consejo de Ministros, plantea importantes cambios en materia de alquileres y fiscalidad.

Puedes descargar la Ley de la Vivienda desde el siguiente enlace.

https://www.congreso.es/public_oficiales/L14/CONG/BOCG/A/BOCG-14-A-89-4.PDF

En este artículo, analizaremos el impacto de la Nueva Ley de Vivienda en el Impuesto sobre la Renta de las Personas Físicas (IRPF) y los contratos de alquiler, especialmente en las denominadas “zonas tensionadas”. También examinaremos la posibilidad de reducir un 5% la renta en estos contratos y sí puede generar beneficios fiscales.

Tabla de contenido

¿Qué son las zonas tensionadas?

Según la nueva ley, las zonas tensionadas se definen como aquellas en las que los hogares destinan más del 30% de sus ingresos al pago del alquiler o donde los precios del alquiler han aumentado más de 3 puntos porcentuales respecto al Índice de Precios al Consumo (IPC).

Para conocer si tu municipio se encuentra en una zona tensionada, puedes consultar el mapa interactivo en el siguiente enlace:

Básicamente es el 90% de los municipios de más de 20.000 habitantes en España.

Los cambios en la Ley de Vivienda y su impacto fiscal

La Nueva Ley de Vivienda establece una subida “encubierta” en el IRPF para todos los propietarios, ya que reduce el descuento de los rendimientos netos de un 60% a un 50% de forma general. Sin embargo, esta reducción se compensa en parte con una interesante opción para aquellos que decidan rebajar un 5% la renta en los contratos de alquiler en zonas tensionadas.

En las páginas 44 y 45 del Boletín Oficial de las Cortes Generales del Congreso de los Diputados de la Ley de vivienda dice expresamente:

Uno. Se modifica el apartado 2 del artículo 23, que queda redactado de la siguiente forma:

«2. En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior se reducirá:

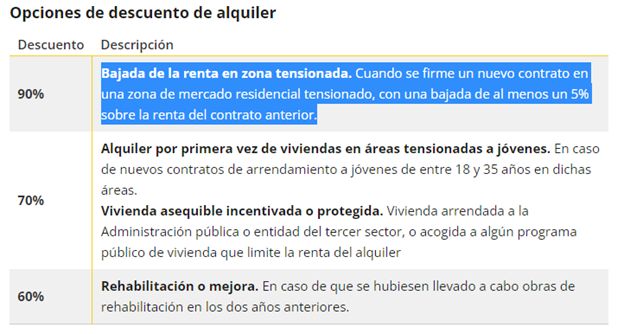

a) En un 90 por ciento cuando se hubiera formalizado por el mismo arrendador un nuevo contrato de arrendamiento sobre una vivienda situada en una zona de mercado residencial

tensionado, en el que la renta inicial se hubiera rebajado en más de un 5 por ciento en relación con la última renta del anterior contrato de arrendamiento de la misma vivienda, una vez aplicada, en su caso, la cláusula de actualización anual del contrato anterior.

Si haces un nuevo contrato de alquiler en el que reduzcas un 5% el precio del alquiler (después de aplicar la subida anual del anterior contrato que en el 2023 está limitada al 2%), entonces te podrás aplicar una deducción del 90% en los rendimientos netos del IRPF, que hasta el 2022 era del 60%, pero que, con carácter general con la nueva ley, se reduce al 50%.

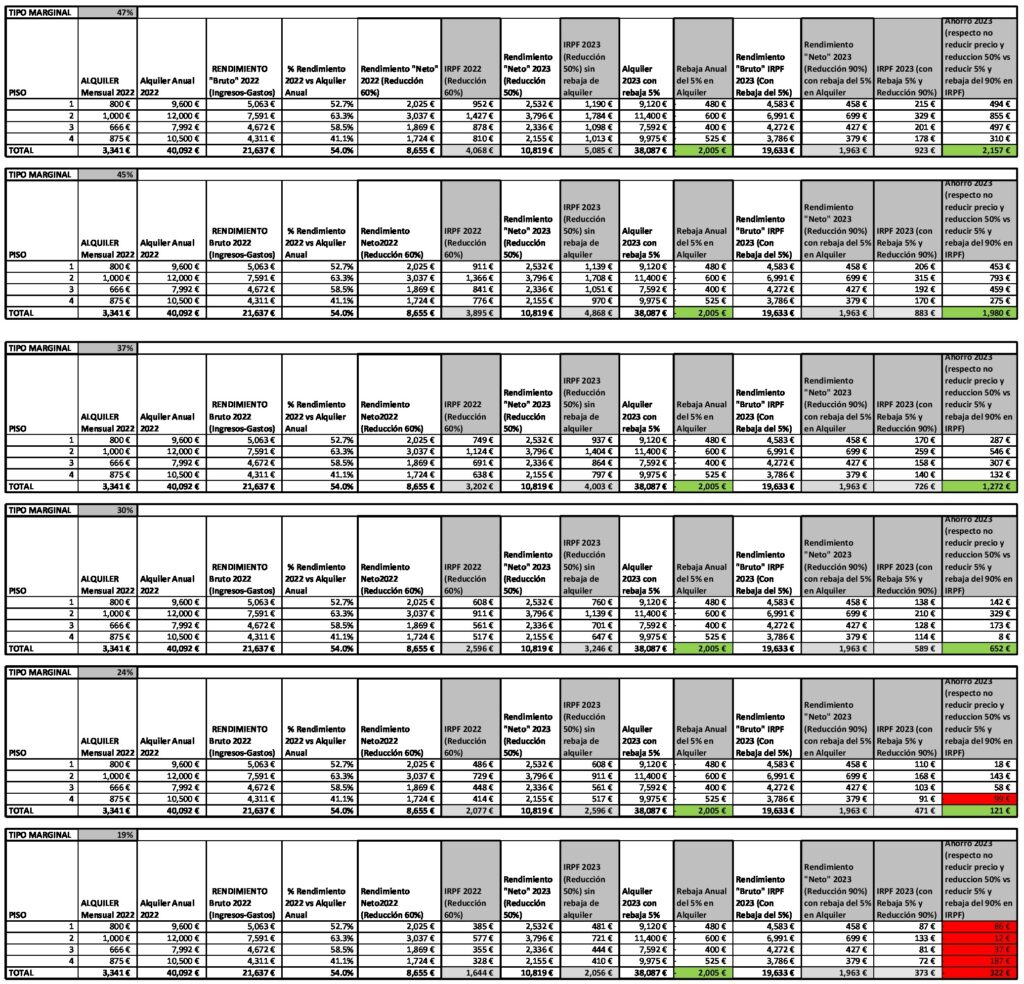

¿Cuál es el tipo marginal medio de tributación en IRPF para los alquileres de los pisos?

El diferencial del IRPF no es % que nos quitan en las nóminas (trabajadores asalariados), sino por el que tributan los pisos a mayores de la nómina/pensión/etc.

Básicamente, la mayoría de los propietarios con trabajo por cuenta ajena se encuentran alrededor del 30% (20.200€-35.200€). La mediana del salario o sueldo mediano es de 20.920 euros brutos anuales.

Al ser ingresos adicionales al trabajo, no sería descabellado pensar que nos movemos en tramos más elevados.

Análisis de caso: AHORRO fiscal al reducir el alquiler en una zona tensionada

Tomemos como ejemplo el caso de un propietario de 4 pisos con alquileres en 2022 desde 666€ hasta 1000€, en zona tensionada.

Calcularemos el ahorro fiscal en el año 2023, considerando el tipo marginal aplicable, al reducir un 5% el precio de alquiler y acogerse a la deducción del 90% en el IRPF, en comparación con no reducir el precio y acogerse únicamente a la deducción del 50%.

NOTA: no se considera a efectos de cálculo la posible subida del 2% de revisión anual en 2023, pues los gastos subirán en igual o mayor proporción, dado que la inflación se espera que acabe el 2023 en torno al 4,6% por lo que los rendimientos netos serán similares.

Conclusión

Con la nueva ley en vigor, y considerando un tipo marginal del 24% (que se aplica en la mayoría de los casos), queda demostrado que compensa fiscalmente reducir un 5% el precio de alquiler.

A medida que aumenta el tipo marginal (37%, 45%, 47%) y los rendimientos netos de cada piso, la reducción del 5% en el precio de alquiler mediante la firma de un nuevo contrato se vuelve aún más beneficiosa desde una perspectiva fiscal.

Recuerda que, aunque es importante considerar los aspectos fiscales, también debes tener en cuenta otros factores, como la viabilidad económica y el impacto en el mercado al establecer un nuevo precio de alquiler. Mi consejo es hacer siempre tus propios cálculos y particularizar para cada caso.

Este artículo ha sido escrito principalmente por A. González que prefiere no salir del anonimato. Y al que estoy enormemente agradecido.

He inaugurado recientemente el canal de Telegram de Comprar para Alquilar. Un punto de reunión interesante con inversores.

Además puedes unirte al canal de Facebook o seguirme en Twitter.

¿Te ha gustado la entrada? Dímelo en los comentarios o si eres más tímido puedes contactarme. Recuerda suscribirte a la newsletter para estar al tanto de las novedades.

- Sobre mí

Coordina Comprar para Alquilar

No he pensado en la inversión de forma sería hasta hace unos 5 años, a pesar de jugar en bolsa desde los 16 años, era solo eso, un juego.

Después de la bolsa, en la que tuve disgustos y alegrías a partes iguales, encontré una parte más amable de la inversión en la compra de inmuebles para alquilar.

Fue una casualidad, al comprar la vivienda con mi pareja Rocío en 2015 y mudarme, que empezamos a alquilar mi piso de soltero y descubrimos este mundo.

En marzo del 2017 compramos otro inmueble para alquilar. En octubre del 2018 otro, 2020…. Y ahora ya no es juego.

——————————————————————————————————–

Hola Óscar, la deducción del 90% es un regalo envenenado. Una vez que has bajado la renta más del 5%, si no cambian la ley, ya te quedas la rebaja por vida y no te puedes deducir el 90% por vida. Saludos

Puede ser. Hay muchas cosas de la Ley de la Vivienda que no se saben exactamente como se van a articular o incluso si se van a derogar.

La idea del artículo creo que era dar una vuelta a la negatividad y ver como a veces podemos sacar partido de una forma en la que ganen todos (inquilinos y propietarios).

Parece que siempre es una guerra en la que ganan unos o otros. Con medidas donde se fomenten reducción de precios del alquiler vía incentivos, vamos por buen camino a mi juicio, en vez de usar la imposición o la limitación.

El problema que veo es que planteas la dicotomía entre mantener el alquiler y bajar la deducción al 50% o reducir un 5% el alquiler y disfrutar del 90%. Cuando la realidad para muchas personas, especialmente tras la medida de limitar la subida anual al 2%, desligándola del IPC, es que en cuanto se “finalice el contrato” se va a poder subir el precio.

Por poner un ejemplo, conozco inquilinos pagando 650€ cuando no se encuentra nada en el barrio por debajo de 800€.

Cuando pasen los 5 años, qué le va a compensar más al propietario, bajar un 5% para aplicar la deducción fiscal o subir el alquiler a 800-850€. Honestamente, no me he currado los cálculos como tú sí has hecho, pero veo complicado que salga más rentable la bajada en este caso.

Saludos!

Respecto a lo que preguntas. ¿Qué le sale más rentable al propietario hacer la reforma o nuevo contrato?.

No es el motivo del artículo, pero si el inmueble se encuentra en zona tensionada, no va a poder fijar el precio que quiera en el nuevo contrato. Estará limitado.