Uno de mis objetivos del 2022 era comprar dos inmuebles a la vez. No pudo ser. No es que fuese un objetivo inalcanzable ni mucho menos. Era perfectamente factible. Pero al final, los tiempos no jugaron a nuestro favor.

Lo que si he conseguí el año pasado, por primera vez, fue comprar dos pisos en el mismo año. Para nosotros está muy bien. Nunca antes lo hemos hecho. Nos hemos acostumbrado a ver como la gente compra pisos como si fuesen naranjas y es algo que cuesta un poco. Económicamente no hemos podido hasta este año.

Se nota que la rueda va girando y poco a poco el cashflow de los alquileres se puede reinvertir en comprar más pisos. Esto tiene cierta similitud al interés compuesto y es uno de los objetivos que tenemos todos los inversores.

En el mundo inmobiliario el “efecto bola de nieve” se puede conseguir en el largo plazo reinvirtiendo los ingresos de alquileres en aumentar la cartera de inmuebles.

Tabla de contenido

Encontrar inmuebles rentables Youtube

El inmueble lo presenté en un directo de Youtube de Libertad Inmobiliaria de Carlos Galán. No pensaba redactarlo para el blog. Lo bueno de Youtube es que se graba en 20 minutos (desde el punto de vista del entrevistado, no hay más trabajo) y con relativamente poco esfuerzo tienes el contenido. Accedes a miles de personas que con también poco esfuerzo, mientras hacen deporte incluso, pueden interiorizar conceptos. De la misma forma, tan rápido como aparece se va. La retención de los contenidos no es alta. Hay un componente visual, que en muchos casos no aporta información. El blog me encanta porque la información perdura a pesar del esfuerzo que conlleva.

Te dejo el vídeo al principio del post con la promesa de que leas el artículo entero, pues aporta bastante más. Estuve en el directo junto a Marc y Nector, dos compañeros que presentaron también sus inversiones.

Invertir fuera de tu zona de confort

Entramos en materia y esto tiene su miga. Soy inversor en Madrid. Me gusta jugar en las grandes ligas, pero en este caso no fue elección. Me es más práctico pues vivo aquí y conozco bien las zonas. Creo que a pesar de no tener una elevada rentabilidad, Madrid tiene algo que el resto de ciudades no tienen y lo que es más importante, creo que va a estar a la cabeza del mundo inmobiliario internacional durante muchos años. Y me hubiese gustado seguir comprando aquí.

El problema es que al no hacer la operación doble este año que comentaba en el encabezado, el último cartucho que nos permitía nuestro scoring se fue al traste. El hacer dos compras a la vez era para acabar de endeudarnos. Hablamos ya de niveles de endeudamiento de alrededor del 40%, después de la última operación. Así que sabíamos que nos iba a costar bastante.

Una de las alternativas que pensamos fue cambiar de ciudad. Os cuento las ventajas que veo a invertir en inmuebles fuera de tu zona de confort.

Menor precio de compra

Reduciendo el ticket de compra reducíamos el importe de la financiación. Debían ser importes que no nos penalizasen mucho, pues estábamos ya muy endeudados.

Aunque algunos bancos pongan pegas por importes bajos de vivienda, sí se pueden financiar con créditos hipotecarios. No creas al que te diga que no hay hipotecas para viviendas baratas. Haz tu propio estudio. ¿O piensas que en ciudades con viviendas de precio medio en torno a 50k no financian? Si el pueblo/ciudad donde quieres invertir tiene una oficina bancaria, entones sí dan hipotecas. Entra y pregunta.

Si vas a tu oficina bancaria de confianza en Madrid a preguntar por un crédito hipotecario en Villabotijos para un piso de 50.000€, te puede poner alguna pega. Si vas a preguntar a la caja de Villabotijos igual no te miran raro.

La otra opción es juntar dos inmuebles en una sola hipoteca. ¿Qué tu banco de toda la vida no te financia importes menores a 50.000? Pides una hipoteca con doble garantía.

Con inmuebles en torno a 50.000 por ejemplo, se puede empezar mucho antes en la inversión inmobiliaria si es tu caso. Esto no es baladí, pues cuanto antes empieces a invertir, antes gira la rueda y empezarás a obtener ingresos mensuales por los alquileres.

No me parecería una mala estrategia empezar en la inversión inmobiliaria con este tipo de pisos e ir rotando a inmuebles menos rentables pero más seguros. Esto es un trabajo de años, lo dejo como idea general.

Diversificar greográficamente

Por otra parte podríamos diversificar geográficamente, que oye, tampoco está mal. Elegimos un pueblo de Valencia donde tengo bastante arraigo familiar. Conozco la zona. Es una población pequeña pero superior a 50.000 habitantes.

¿Es importante el número de habitantes? Para mi sí. Partiendo de que ahora mismo hay demanda casi en cualquier sitio de España, las poblaciones más pequeñas tienen más riesgo (y por tanto mayor rentabilidad). Yo no me sentiría cómodo con una cartera de inmuebles ubicados todos en un pueblo, pero reconozco que por tener alguno tampoco pasa nada.

Incluso hace un tiempo escuché a una persona de gran experiencia decir que él no compraba nada por encima del 12% de rentabilidad bruta. Aunque te parezca una tontería, te cuento que el objetivo de no aceptar rentabilidades exageradas es cubrirse de “trampas de valor”. Podrías tener otras reglas para conseguir el mismo fin; No comprar inmuebles cuyo importe sea menor a 20.000€ por ejemplo. Siempre generalizando y cualquier compra requiere de un estudio previo para ver su viabilidad.

Los pueblos de pocos habitantes tienen pocas fuentes de ingresos y dependen de empresas o sectores sin diversificar, disponen de pocos servicios y son zonas más sensibles a las crisis. Es un factor de riesgo que en muchos casos compensa por esa rentabilidad extra que le vas a sacar al alquiler.

Dicho esto, que es una generalidad y una opinión personal, tendría sentido un debate, aunque no sea el día. Tampoco se puede reducir todo al número de habitantes. Hay ciudades dependientes de capitales que pueden ser buenas zonas de inversión. Puedes entender por donde van los tiros.

Búsqueda de rentabilidad

Y es que no nos vamos a engañar, Madrid no es la ciudad más rentable para invertir, aunque para mi tiene motivos más que de sobra para estar dentro. Ya deberías saber que no todo es rentabilidad en las inversiones.

Aun así, a nadie le amarga un dulce, y tener un inmueble de rentabilidad de doble dígito está muy bien. No es (solo) para presumir. Veo mucha gente presumiendo de obtener rentabilidades elevadas en Villabotijos. Tu ya sabes que la rentabilidad va asociada al inmueble, al riesgo que pueda tener, a la zona y a la ciudad.

Hay algunas forma de ganar puntos de rentabilidad; siempre se puede comprar por debajo de mercado, abaratar la reforma, invertir en habitaciones.. etc., pero si quieres obtener una rentabilidad excepcional sin despeinarte, vas a tener que dejar tu zona de confort si es una gran capital como Madrid o Barcelona e ir a buscarla.

Ubicación para encontrar pisos rentables

En muchos casos yo recomendaría ir de la mano de un personal shopper inmobiliario. Te va a dar un conocimiento de zonas que te costará tener si la nueva zona de inversión es desconocida para ti. Y sobre todo una seguridad en la operación.

Aun así, estudiar una nueva zona de inversión es interesante. Te cuento por donde empezaría o en que me fijaría antes de invertir en una nueva zona.

1 – Me gusta hacer una estudio demográfico de la ciudad. Esto simplemente es ver como evoluciona la población con los años y ver la tendencia. Mis inversiones son a muy largo plazo. Población mínima de 50.000 habitantes.

2 – Ver las fuentes de ingresos de una ciudad. Qué no estén muy sectorizadas y que estén consolidadas. Más bien diversificadas y que tengan servicios. No me gusta demasiado la logística.

3 – Que la ciudad esté comunicada. Que tenga infraestucturas ferroviarias y buenas carreteras próximas. Son manías pero me lleva a pensar que unas malas infraestucturas acabarían en el punto 1.

Una vez elegida la zona y la ciudad ya solo te queda encontrar el inmueble. Casi nada.

Buscando el inmueble

Rocío localizó el inmueble con su radar. De verdad que tiene un don. Yo insisto mucho en que es algo más que simplemente poner un filtro en Idealista por precio. Eso lo hacemos todos. ¿Cómo es posible que encuentre chollos en un mercado tan peinado como el inmobiliario? No es ni uno ni dos. Busca para nosotros cuando estamos en época y para sus clientes como Personal Shopper Inmobiliario. Encuentra constantemente buenas oportunidades de inversión. Unas 2 o 3 al mes. Y cada día más.

Me pidió que llamase y recuerdo que dejé el mensaje en el contestador de la inmobiliaria. Aun así les contacté por la mensajería interna de Idealista. Qué por intentarlo que no sea.

Pasaban los días y no nos contactaban. Pensábamos que era un anuncio gancho. La oportunidad era buena y mucha gente testea el precio de venta y, si tiene mucha demanda, lo publica a un precio más caro en días posteriores.

De verdad que habíamos tirado la toalla, cuando de repente me llamaron. Íbamos a concertar la visita, pero ¿Cómo íbamos a ir a visitar el inmueble, de forma rápida desde Madrid? Estábamos acostumbrados al mercado de la capital donde las oportunidades vuelan y tienes poco margen para pensar.

Rocío organizó una videollamada para hacer la visita al inmueble online. Era para contrastar, puesto que por el precio y las fotos nos encajaba mucho la operación. Tenía todo muy buena pinta menos una mancha como de óxido en el suelo de la cocina, posiblemente de alguna fuga de agua. Lo tendríamos que revisar.

Os dejo algunas fotos del piso para que te hagas una idea de como nos lo encontramos. Desde luego aparentemente estaba para entrar a vivir.

Cosas de pueblo

Teníamos claro que queríamos comprar el inmueble. Pero para ya. Queríamos señalizarlo y Rocío preguntó al API (agente de la propiedad inmobiliaria) la forma de reservarlo. No íbamos a negociar el precio y la velocidad era nuestra arma.

Existen dos tipos de pisos a la venta interesantes para el inversor.

Unos inmuebles rápidos, que están baratos y los compra el más rápido o hábil.

Y Otros inmuebles que tienen un precio más elevado. Los propietarios están abiertos a negociar y se los lleva el mejor negociador.

Me sorprendió las explicaciones del API. “¿Cómo vais a reservarlo sin verlo físicamente?”, “Y si mañana sale algún problema en el piso, vais a pensar ¿Pero que me ha vendido este señor?”. “Tenéis que venir a verlo antes”.

Eran sus reglas y era un piso para vivir. La historia fue que con el teletrabajo teníamos bastantes días libres y podíamos pasar más tiempo en la ciudad cerca de mi familia. ¿Cómo no le íbamos a dar importancia a visitar el piso si era para vivir?

Tuve que hacer algo que no quería. Involucrar a la familia. Mi santa madre tuvo que ir a ver el piso, concertar de nuevo una cita e ir a visitarlo. La historia no solo se hizo creíble, sino que el API tenía interés en que la vivienda fuese para nosotros, y eso que el inmueble tenía ya algún novio. El componente personal, familiar jugó a nuestro favor.

El inmueble lo había visitado ya algún inversor y aunque no partíamos de la primera posición con esto si dábamos un buen paso. Otro debate que dejo en el tintero es por que a algunos APIs no les gustan los inversores, como fue este caso. Yo tengo mi teoría. Debes jugar las cartas necesarias y tu trabajo es saber jugar.

Blanqueo de capitales

Cuando compras un piso de banco debes enviar una documentación adicional para pasar un estudio de blanqueo de capitales. Esto es para cercionarse de que los fondos que se usan para comprar el inmueble son propios.

¿Qué es el documento de blanqueo de capitales?

Se trata de un documento en el que se identifica la identidad del comprador y de donde proviene el dinero que se pagará en el proceso de compraventa, para asegurarse de que proviene de un fin lícito.

Este documento es necesario porque las transacciones de compraventa de viviendas, al estar constituidas por cantidades de dinero muy elevadas, son susceptibles de ser utilizadas para el lavado de dinero proveniente de actividades ilegales.

En nuestro caso es un tramite sencillo, al comprar como persona física. La documentación es fácil de recopilar y la respuesta por parte del banco también es rápida. No piden documentación adicional ni retrasa la operación.

Ya podíamos firmar arras!

Amigos y aliados

Salimos de la zona de confort y aunque es cierto que esa población me la conozco bien, la distancia nos impedía realizar ciertas gestiones de forma rápida. Qué bueno es tener amigos. ¡Hasta el punto de visitar la finca por nosotros! El dato más relevante era que había tenido una ITE (Inspección Técnica de Edificios) recientemente, tan reciente que ni se sabía el resultado, la visita había sido en esas semanas. ¿Posible derrama a la vista?

¿Qué es la ITE?

La ITE o Inspección Técnica de Edificios es un sistema de carácter obligatorio de control de los edificios de viviendas, que debe confirmar que el/los propietarios cumplen con su deber de rehabilitación y conservación. Sirve además para comprobar el nivel de seguridad del inmueble y sus habitantes.

En una llamada, el administrador de la finca me confirmó que efectivamente era así y que el creía que iba a ser favorable, puesto que cuando sale alguna deficiencia el arquitecto emite el informe con cierta celeridad.

No os detallaré la labor de investigación que hizo mi amigo, aunque os lo podéis imaginar. Cuando es una persona que no tiene, ni uno ni dos pisos de inversión, alguno más, además, tiene buen criterio. Vamos que esa labor no la hubiese hecho mejor mi hermano.

Es muy importante conocer la zona y la finca donde inviertes.

Algunos detalles a tener en cuenta, nivel económico de la zona, nivel de alquiler, conocer demanda y si hay okupación. Y de la finca hay que saber si hay derramas aprobadas o posibles derramas futuras, vecinos conflictivos o morosos. El estado general de la finca te dará una buena pista.

Los tiempos en las arras

Íbamos a buscar financiación hipotecaria. Por intentarlo que no quedase. A pesar de ser un importe de compra realmente bajo, ya deberías saber que hay bancos que si entran en esas operaciones.

Esta es una de las preguntas más repetidas. Me sorprende que mucha gente, con pisar únicamente el banco de debajo de su casa, piense que los bancos no dan hipotecas para inmuebles de menos de 50.000 euros. Deberíamos ir a un pueblo de 50.000 habitantes y preguntar como se financian las viviendas allí para conseguir la respuesta, pero puedes suponer cual es. No me repito más que ya lo comenté antes.

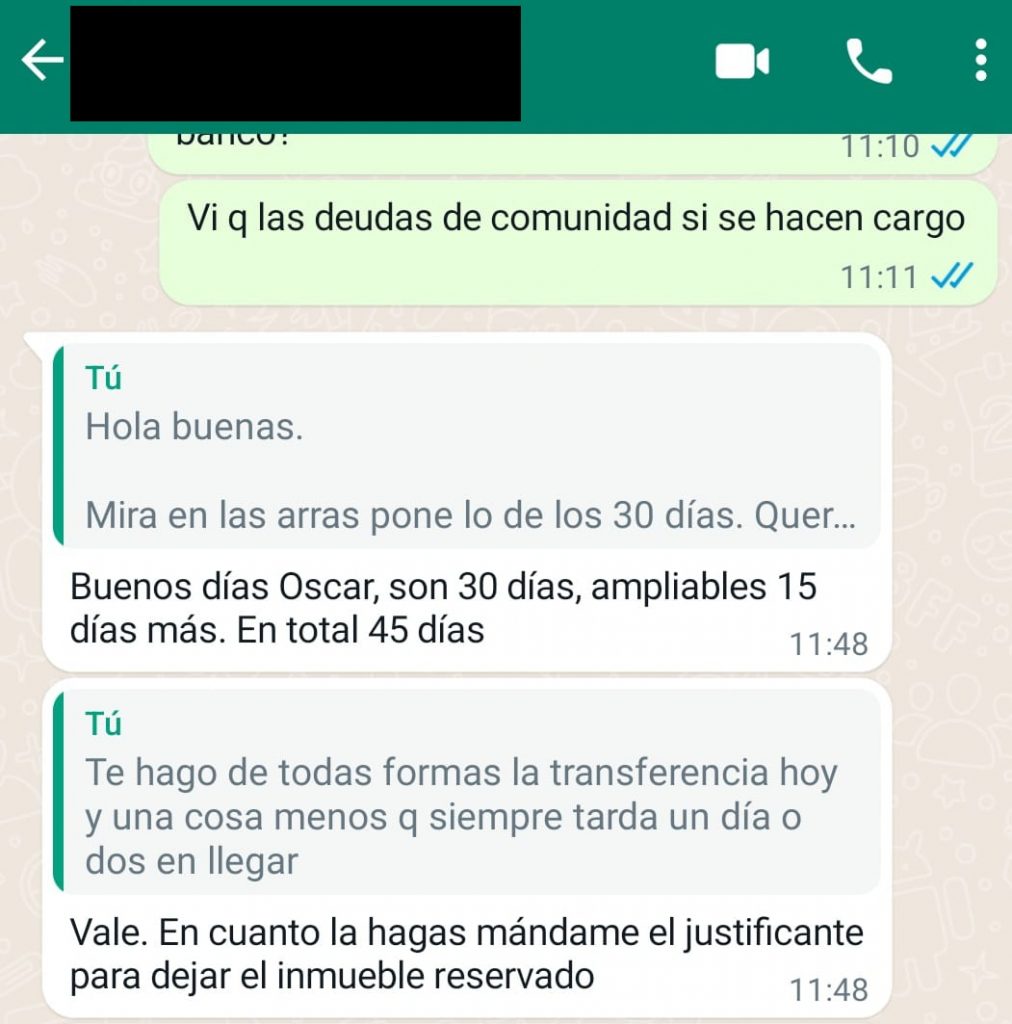

Hablé con la inmobiliaria y firmamos arras. Los plazos eran de 30 días pero según ellos empezaban a correr desde el momento en que la comunidad autónoma se pronunciaba sobre su derecho de tanteo y retracto. La Comunidad Valenciana tiene estos derechos según Decreto Ley 6/2020. Suelen tardar entre 3 semanas y un mes en responder por lo que me dijo la inmobiliaria. Así que tenía tiempo de sobra.

¿Qué es el derecho de tanteo y retracto?

Los derechos de tanteo y retracto son derechos de adquisición preferente. Estos derechos permiten a su titular adquirir un bien con preferencia a cualquier otra persona que estuviese interesada en la adquisición de ese bien, en las mismas condiciones ofertadas (precio, forma de pago, etc.).

Así que me fui tranquilito de vacaciones a Galicia, pensando que en verano los funcionarios iban a trabajar bajo mínimos y con toda la documentación enviada a mi broker hipotecario para el estudio de la hipoteca.

Me duró muy poquito las vacaciones. A mitad de agosto me manda un whassap la inmobiliaria preguntándome si ya tenía notario!! ¿Estamos locos?

Obviamente la Comunidad Valenciana no había ejercido el derecho de tanteo y retracto, pero las arras empezaron a contar desde la firma. Ya se que te puede parecer lógico, pero era algo que había preguntado específicamente. Le envié los pantallazos de las conversaciones indicando que el plazo que me daba no era el acordado. Sintiéndolo mucho el malentendido, no podían hacer nada.

Quedamos en que hablaban con la propiedad y finalmente de los 15 días que me iban ampliar la propiedad solo me daban una semana extra. Así que de los 45 días prometidos se quedaron en 37.

Hay que decir que la opción de devolver arras siempre existió pero no teníamos pensado ni por asomo perder esta oportunidad. Tocaba correr.

Financiación

Se nos acababan de abrir varios frentes. Y varios meses después me doy cuenta del estrés de verano que pasamos.

El primero el de la financiación. Avisé a mi broker del problema. No llegábamos a tiempo y aunque ya tenía los estudios lanzados a varios bancos e íbamos a poder ver el resultado, no era posible usar la financiación hipotecaria. Tampoco íbamos a tener a la gestoría del banco detrás. Íbamos a hacer esa gestión nosotros mismos, aunque la gestoría se puede contratar aparte, si así lo deseas.

Debo confesar que habíamos estudiado un préstamo personal y ya teníamos la opción mirada. Siempre me gusta tener esas dos vías estudiadas, sobre todo cuando estas cerca del límite de endeudamiento y no sabes si el banco te va a conceder la hipoteca o no. Es un crédito a través de la empresa de Rocío al 3% de interés para compra de vivienda. Se debe pagar en 5 años así que a pesar de tener un muy buen interés, las cuotas son elevadas. Y a mi me gusta alargaaaaar el préstamo, ya lo sabes. En la parte de la rentabilidad de la operación doy más datos.

Aunque esa fue la elección elegida para la financiación, no teníamos muy claro los tiempos. Debíamos recibir el dinero en una cuenta y transferirlo a otra, emitíamos el cheque que en nuestro caso, ING, tardaba varios días. Hay que decir que elegimos ING por tener emisión de cheques gratuitas y que el pago del inmueble se debía hacer con cheque bancario y no por transferencia OMF, que es mucho más rápida y sencilla.

¿Qué es una trasnferencia OMF?

Es una transferencia urgente que no se canaliza por el sistema ordinario de compensación y liquidación de movimientos entre entidades financieras. Se utiliza un sistema de movimientos entre cuentas de tesorería del Banco de España entre las dos entidades emisora y receptora de la transferencia.

Íbamos con los tiempos muy justos. Así que, además del préstamo a través de la empresa de Rocío, hicimos un contrato para un préstamo personal familiar. Mi hermano nos daba algo de dinero que nos faltaba y cuando entrase el otro préstamo se le devolvía, eso sí, todo legal. Ya sabes que hacienda no ve bien que tus padres o hermano te den dinero. Aunque si lo haces bien no vas a pagar nada al fisco, hay que avisarles.

Firma

El segundo problema era la notaría, en lo que me ayudó un amigo.

Tenemos una notaría de confianza en Madrid que tuvimos que descartar. Aqui consideramos agosto inhábil puesto que todo el mundo está de vacaciones y poca gente trabaja. Debes saber que no en todos los sitios es así y encontrar una notaria abierta en agosto al final fue realmente sencillo. Además nos pusieron todas las facilidades del mundo.

Es sorprendente ver la tranquilidad con la que trabajan en los pueblos. Llegar a una notaría y no ver a la gente corriendo, el auxiliar con los papeles en la mano de una sala a otra, y una sala de espera a la que faltan sillas por todos lados. Os cuento que hasta ahora creía que era ley de vida. En Madrid nos reunían en una sala a comprador y vendedor, y el notario iba visitando las diferentes salas y formalizando las compraventas. Siempre optimizando el tiempo del notario.

En este caso entramos todos los actores en el propio despacho del notario y leímos las escrituras. Hay que indicar que al tratarse de un inmueble bancario las minutas son repetitivas, extensas y por consiguiente caras.

Impuesto de Transmisiones patrimoniales ITP

Si firmábamos un jueves, el lunes de la semana siguiente ya teníamos las escrituras. Cuando todavía estoy esperando por culpa de la gestoría las escrituras del piso que compré en primavera.

Incluso nos rellenaron los formularios de ITP para el pago del impuesto. Siempre que financiábamos había sido con hipoteca y era la gestoría del banco la que se encargaba de la presentación del ITP y el posterior registro del inmueble.

De todas formas no tiene ningún misterio. Es el modelo 600 de la Agencia Tributaria y debes ir al banco a liquidarlo. Tan solo dos cosas a tener en cuenta.

1 – El pago del impuesto se divide en los porcentajes de la compra. Es decir en nuestro caso que compramos al 50% pagaríamos el 50% cada uno. Aunque te puede parecer obvio todavía hay gente que tiene dudas con esto.

2 – No siempre se liquida por el valor de compra. Si el valor de referencia es mayor, habría que pagar por este último. Hice un artículo donde explico esto de forma extensa. Aunque estés obligado a pagar por el mayor importe entre el Valor de Referencia que marca el Catastro o el importe de compraventa, tienes derecho a reclamarlo y de hecho mucha gente ya lo ha reclamado con éxito. En la entrada del blog te doy hasta un modelo de reclamación ya probado.

Registro de la propiedad

Ese mismo lunes, después de pagar ITP, nos fuimos al registro de la propiedad. No hay 55 como en Madrid. Tan solo una oficina y estaba vacía cuando llegamos. Todo muy rápido, así da gusto hacer el trámite directamente. Y dinero de gestoría que te ahorras.

En el registro debes presentar la liquidación del ITP, las escrituras y pagarlo. Unos 25 euros si no recuerdo mal. Tardan como 20 días en inscribir el inmueble en el registro de la propiedad y puedes pasar a recogerlas.

Reforma de la inversión

El piso era tal cual las fotos que he puesto anteriormente, que para un piso de banco no está nada mal. No teníamos que hacerle nada. Aun así os detallo donde metimos mano.

1 – Quitamos el bidé del baño para poner la lavadora (tuvimos que comprarla) en su ubicación.

2 – No tuve narices a hacer funcionar la placa de inducción. Algo estaba roto. El horno, aunque funcionaba se rompió la manilla. Se que estas piezas son costosas. No merecía la pena. Compramos horno y vitro. Nevera directamente no había.

3 – Necesitábamos cambiar la grifería del fregadero de la cocina ya que goteaba sin solución. El fregadero estaba picado, aunque podría haber aguantado, pero decidimos cambiarlo todo.

4 – Cambiamos el mueble y espejo del baño. El que estaba tenía el mármol partido y estaba la madera hinchada. Es algo que cuesta muy poco e incluso puedes hacer tu mismo el cambio.

5 – Había un split de aire acondicionado en el pasillo que no tenía mando. Buscamos un mando económico en Aliexpress y a correr.

Números de la inversión

Se que os gustan estas cosas. Como la última vez que publiqué rentabilidades de una operación inmobiliaria real, voy a ofrecerte los datos de esta operación aunque, ya verás que la rentabilidad no tiene nada que ver. Es una rentabilidad brutal de doble dígito, pero antes de que pienses que los números son perfectos, te diré por qué no recomiendo esta inversión a todo el mundo.

Tan solo debes acceder si eres suscriptor o registrarte de forma gratuita. Con el usuario registrado, en esta misma página podrás ver la rentabilidad de la operación.

Alquiler y gestión integral

Esto da y dará para un post a parte. Contaré mi experiencia con Housfy que fue la encargada inicialmente de la comercialización y de la gestión integral inicialmente por qué mi experiencia con ellos fue un desastre.

Después tuve una agradable sorpresa con la compañía a la que finalmente delegué la gestión integral del inmueble Zazume. Ya deberías saber que Rocío y yo, desde hace unos dos años, no gestionamos el alquiler de los inmuebles. Los empezamos a delegar con el nacimiento de nuestra hija. Por si tienes alguna duda sobre la gestión de Zazume, te dejo un artículo con mi valoración como compañía de gestión integral.

Por una parte creo que delegar la gestión integral nos ayuda a crecer en otros aspectos. Es que a todo no se puede estar. Aunque creo que como uno mismo nadie lo va a hacer, las cosas salen razonablemente bien si se delegan a las personas correctas, aunque no sean perfectas.

Podríamos discutir sobre si la gestión es mucho o poco trabajo ¿Una llamada cada dos meses? No se cual podría ser la media pero es poco trabajo en general. También os digo que he tenido un problema estructural muy grave en un inmueble que es bastante complejo de gestionar. Menudo marrón me he quitado de encima.

Lo que no se puede discutir es que la tarifa que cobran algunas empresas por la gestión son realmente económicas. Así que no vamos a cambiar esta situación, a no ser que venga una crisis o pase alguna cosa rara. Estamos muy cómodos delegando y creo que es la foto final de las inversiones que queremos tener.

Conclusiones

Esta fue una compra especial.

Primero el reto de comprar fuera de Madrid por primera vez y gestionar parte de los trámites en la distancia. La sensación de que algo se te puede escapar y no estás cerca para reaccionar rápidamente. Son miedos que te impiden crecer. ¿Te han dicho que es difícil encontrar pisos rentables? Comparte este post para eliminar esa creencias limitante.

El segundo reto es ¡comprar dos inmuebles en un año! Es una pasada, gracias al interés compuesto que te proporciona el alquiler de los inmuebles.

Por si te lo estas preguntando. El broker hipotecario sacaba adelante la operación. Por los pelos y algo infrafinaciado el préstamo, pero salía. Si vas a financiar una vivienda económica no te desgaste en una financiación al 100%, ya que la diferencia será de muy pocos miles de euros. Para Madrid creo que tiene más sentido buscar altas financiaciones con un ticket medio de compra más elevado.

¿Te ha gustado la entrada? Dímelo en los comentarios. Recuerda suscribirte a la newsletter para estar al tanto de las novedades.

Otra cosa que he inaugurado recientemente es el canal de Telegram de Comprar para Alquilar. Otro punto de reunión interesante con inversores.

- Sobre mí

Coordina Comprar para Alquilar

No he pensado en la inversión de forma sería hasta hace unos 5 años, a pesar de jugar en bolsa desde los 16 años, era solo eso, un juego.

Después de la bolsa, en la que tuve disgustos y alegrías a partes iguales, encontré una parte más amable de la inversión en la compra de inmuebles para alquilar.

Fue una casualidad, al comprar la vivienda con mi pareja Rocío en 2015 y mudarme, que empezamos a alquilar mi piso de soltero y descubrimos este mundo.

En marzo del 2017 compramos otro inmueble para alquilar. En octubre del 2018 otro, 2020…. Y ahora ya no es juego.

——————————————————————————————————–

Muy aspirante el post, me encanto la redacción muy autentico. Para mi es una excelente inversión mirando los números. Después

de 5 años se puede convertir una de las mejores ”inversiones” y gracias por compartir tu experiencia.

Es una maravilla poder leer el post y disfrutar cada parte de la narración con detalles y los detalles lo hacen increíble.

Muchas gracias Oscar

Hola Esteban.

Muchas gracias por tu comentario. Me animan a seguir compartiendo historias y escribir sobre inversión inmobiliaria.

Es una inversión rentable, y no puedo decir lo contrario pues los números mandan. Tan solo quiero matizar que toda rentabilidad conlleva un riesgo y a mayor rentabilidad, mayor riesgo. Qué es algo que siempre se nos olvida cuando buscamos los números únicamente.

Muy buen artículo. Descubrí hace poco tu blog y me parece que aportas mucho valor. A seguir así!

Gracias Jorge. Intento dar algo de luz sobre la inversión inmobiliaria. Cuando empecé con el blog hace dos años, no había mucha información ni en blogs ni en Youtube. Ahora es cierto que hay muchos Youtubers y hay bastante información. Sigo ahí pues tampoco somos muchos los que escribimos y tu comentario me da fuerzas!

Hola Óscar, soy otro compañero tuyo del curso de Carlos Galán y estamos en grupos de WhatsApp juntos. Me ha gustado mucho el post, gracias por tomarte el tiempo de escribirlo. Un saludo, crack!

Gracias.

Sí lleva su tiempo escribir estas cosas. Espero que aporte valor y ayude a la gente que está empezando.

Si eres de Libertad Inmobiliaria nos vemos en las quedadas. Un saludo.